令和7年度の税制改正で変わる「収入の壁」を解説。 給与所得控除や基礎控除、配偶者控除・扶養控除の改正点や社会保険・住民税の注意点もわかりやすく整理しました。 さらに不動産オーナー向け税務対策まで詳しく紹介します。

-

目次

そもそも「収入の壁」とは

「収入の壁」とは、パートやアルバイトなどで働く人が一定の年収を超えると、税金や社会保険料の負担が増えて手取りが減ってしまう境界線のことを指します。 たとえば、よく知られる「103万円の壁」や「130万円の壁」は、所得税や社会保険料が発生するかどうかを分ける基準となります。

まずは、所得税がどのように計算されるのかを理解することが、「収入の壁」を正しく把握する第一歩です。

給与所得者の所得税が課税される考え方

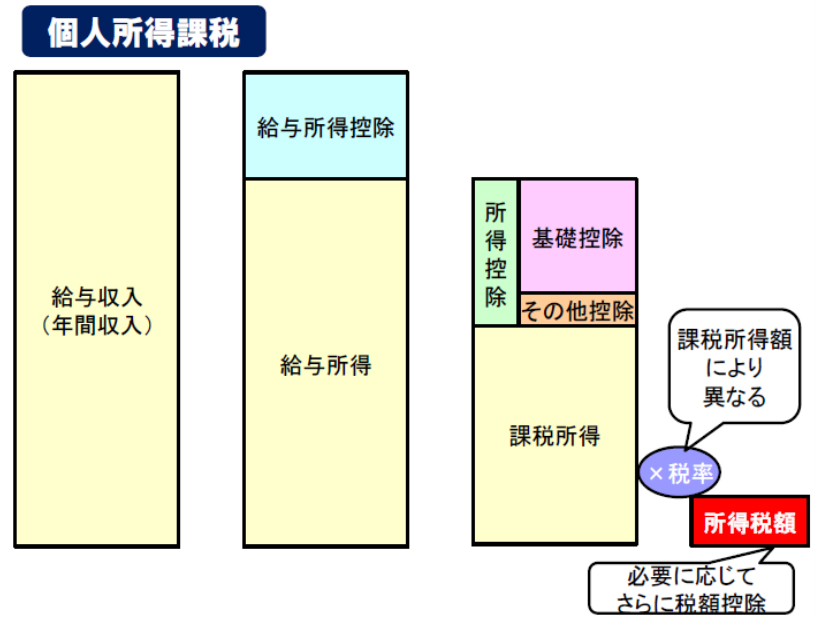

給与所得者の所得税は、次のような流れで計算されます。

まず、年間の給与収入から「給与所得控除」を差し引いて、「給与所得」を計算します。 次に、その給与所得から社会保険料控除・生命保険料控除・基礎控除などの「所得控除」を差し引いて、「課税所得」を算出します。 最後に、この課税所得に所得税の税率を掛けて、最終的な所得税額を計算します。

この流れを図で表すと、以下のようになります。

税金における「収入の壁」の基本的な考え方

「収入の壁」とは、一定の年収を超えると税金や社会保険の負担が増える境目のことをいいます。 特に注目されるのが 扶養控除や配偶者控除の適用条件です。

▼主な「収入の壁」の目安

- 103万円の壁:

本人の給与収入が103万円以下であれば、所得税は課税されません。

また、扶養する側は扶養控除または配偶者控除(38万円)を受けることができます。 - 150万円の壁:

扶養する側の配偶者特別控除が満額(38万円)適用される上限です。

150万円を超えると、控除額は段階的に縮小します。 - 201万円の壁:

この金額を超えると、扶養する側の配偶者特別控除がなくなります。

このように、扶養される側の年収が増えると、世帯全体の手取りが減少する場合があり、それが「働き損」と言われる原因です。 なお、配偶者控除・配偶者特別控除には、扶養する側の所得金額にも上限があるため、併せて注意が必要です。

令和7年度(2025年度)税制改正で変更されたポイント

令和7年度(2025年度)税制改正では、所得税の課税最低限の引き上げにより、給与所得控除や基礎控除の仕組みが見直しされました。 それに伴い、配偶者控除・配偶者特別控除・扶養控除の所得金額も見直しされています。

①給与所得控除の見直し

従来55万円だった最低保証額が、65万円に引き上げられました。 これにより、給与所得者の課税負担が軽減される見込みです。

詳細は、以下の表を参考にしてください。

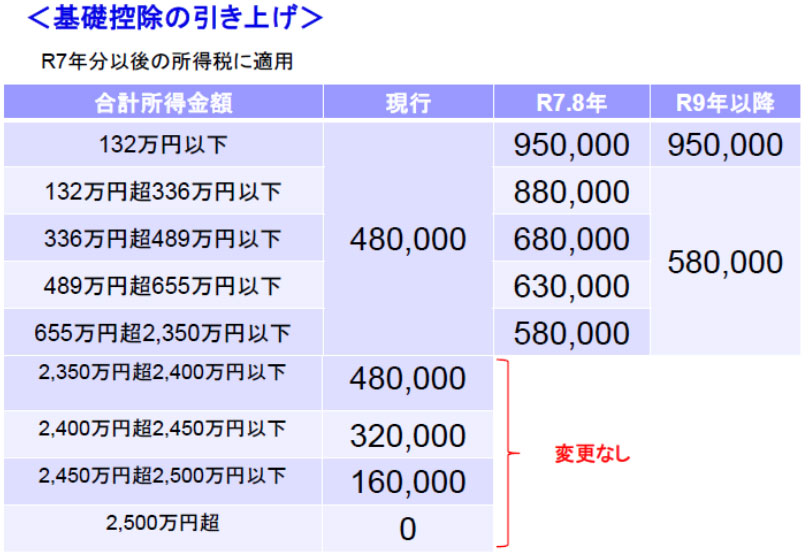

②基礎控除の見直し

合計所得金額に応じて、基礎控除が変動する仕組みに変更されました。 これにより、所得が2,350万円以下の納税者に一律で適用されていた基礎控除が、所得に応じて段階的に調整されます。

また、最低控除額は48万円から95万円に引き上げられました。

詳しくは以下の表を参考にしてください。

③配偶者控除・配偶者特別控除の見直し

150万円の壁対策として、配偶者特別控除の適用上限を引き上げる方向で改正が行われます。 これにより、「年収が150万円を少し超えただけで急に手取りが減る」といった状況が緩和されます。

ただし「201万円で配偶者特別控除がなくなる」という大枠は、従来通り維持されます。

改正により、年収が増えても世帯全体の手取りが急減に減るリスクが抑えられる点がポイントです。

④扶養控除の見直し

これまで、扶養される側の給与収入が103万円以下であることが条件でしたが、今後は123万円までに引き上げる方向です。 これにより、パートやアルバイトで働く扶養家族も、より幅広い収入範囲で扶養控除を受けられるようになります。

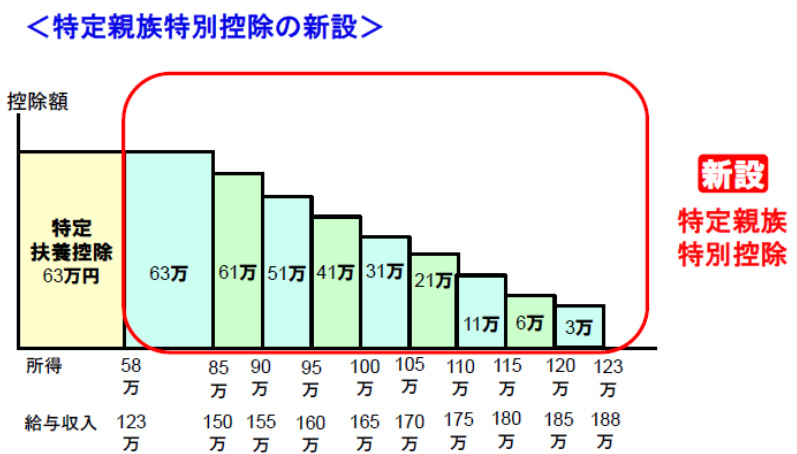

⑤特定親族特別控除の新設

対象は、19歳以上23歳未満の同一生計の親族で、その親族の合計所得が123万円以下(給与収入に換算すると188万円以下)の場合です。 条件を満たす場合、一定の金額を所得控除できる仕組みとなっており、若年層の扶養親族に対する控除が拡充されます。

社会保険の壁

社会保険の壁とは、健康保険や年金の扶養に入れるかどうかの境目となる年収ラインのことを指します。

▼主な社会保険の壁

- 130万円の壁:

一般的には、年収が130万円未満なら配偶者の扶養に入れます。 これを超えると、自分で社会保険料(年金・健康保険料)を負担する必要があります。 - 106万円の壁(大企業勤務など一定要件):

週20時間以上勤務かつ年収106万円以上の場合、社会保険の加入が義務化されます。

税金の負担と比べると、社会保険料の負担の方が大きいことが多く、特に「年収が130万円を超えるかどうか」は家計に大きな影響を与えるポイントです。

住民税がかかる境界線(年収100万円の壁)

令和7年までは、多くの自治体で給与収入が 100万円以下であれば住民税が非課税でしたが、100万円を超えると住民税(均等割5,000円程度~)が課税されていました。

令和7年度の税制改正により、所得税の基礎控除が増加しましたが、住民税の基礎控除は改正後もかわらないため、令和8年度の住民税は、給与所得控除が10万円増加した影響で、年収110万円までは住民税も非課税となります。

2025年税制改正で「収入の壁」はどう変わる?

これまで解説してきた「収入の壁」の種類を表に表すと、以下のようになります。

専門家から見た、税制改正や壁に関する意見や注意点

「収入の壁」は、税金(103万円・150万円・201万円) と 社会保険(106万円・130万円) の両面で存在しています。 そのため、働き方や世帯収入に応じて「どこまで働くか」を考える必要があります。

令和7年度の税制改正で「150万円の壁」は緩和されますが、社会保険の壁は依然として大きいので、所得税上有利になっても、社会保険で損をしてしまう可能性があります。

ただし、社会保険については年収106万円とする賃金要件を今後3年以内に撤廃するとともに、従業員50人超の企業を対象とする企業規模要件については段階的に縮小される予定となっているため、今後の動向に注視する必要があります。

一方で、今回の税制改正は、給与所得控除や基礎控除の増額により、多くの方が恩恵を受けることが見込まれます。 そのため、今回の税制改正は全体として、ポジティブな改正ではないかと考えます。

不動産オーナーが押さえておきたい注意点

不動産オーナーが押さえておきたい注意点は、下記が挙げられます。

不動産オーナーの所得税の計算

- 不動産所得の計算

総収入金額―必要経費=不動産所得 - 総収入金額

家賃、共益費、礼金・更新料、敷金のうち返還しない部分が該当します。 - 必要経費

固定資産税、損害保険料、修繕費、借入利息、減価償却費、委託管理費など。 特に修繕費は、「資本的支出」と「修繕費」に分離され、経費として認められる金額が異なるため、税金に大きな影響を与えるので注意が必要です。 - 青色申告特別控除

青色申告を行っていて事業的規模であれば、青色申告特別控除が最大65万円計上することが出来ます。 - 赤字の取り扱い

不動産所得が赤字になった場合、他の所得と通算することができます。

経費をどのように計上するかによって税額が変わるため、不動産所得を事業的規模で行っている方は、専門家に相談すると安心です。

長期的な視点で収支計画を考える

不動産所得は、家賃収入、ローン返済、減価償却、修繕費などのバランスで決まります。 一時的な増税負担に目を奪われず、以下のような長期的なキャッシュフロー計画が重要です。

- 減価償却の終了時期

- ローン返済の完了時期

- 大規模修繕のタイミング

特に、減価償却が終了すると所得が一気に増加し、課税所得が跳ね上がるケースが多いので、注意が必要です。

不動産を譲渡した時の所得税等について

不動産を売却すると譲渡所得税が課税されます。 税率は所有期間によって大きく異なります。

- 短期譲渡所得(所有期間5年以下)

譲渡益の39.63%(所得税30%+住民税9%+復興特別所得税) - 長期譲渡所得(所有期間5年超)

譲渡益の20.315%(所得税15%+住民税5%+復興特別所得税)

※所有期間の判定は、売却した年の1月1日時点で5年を経過しているか否かで決まります。

また、不動産の譲渡は状況に応じて、様々な特例を使うことが出来るため、税金を抑えることが出来ます。 事前の税務戦略が必要となるため、売却前に事前に専門家に相談することをおすすめします。

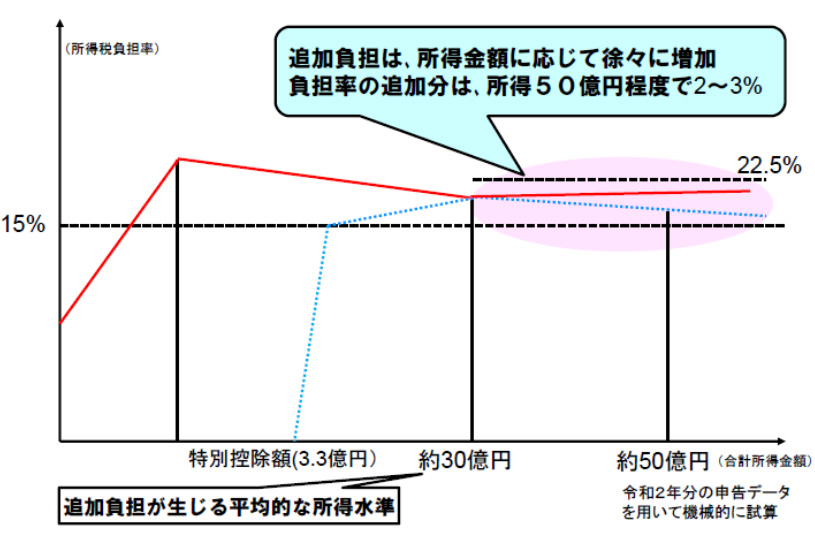

高額不動産の売却による増税リスク

令和7年度の所得税より、「極めて高い水準の所得に対する負担の適正化」という措置が講じられ、高額な不動産や株式を譲渡した場合には追加の所得税が課せられることになりました。

基準所得金額(不動産譲渡所得や給与所得などの合算額)から3億3,000万円を控除した金額に22.5%の税率を乗じ、その年分の基準所得税額を超える部分に課税されます。

総合課税の所得を0円とした場合、不動産譲渡所得が10億円以上だと従来よりも増税になります。そのため、高額不動産を売却する場合は、追加の所得税を考慮した計画が必要です。

まとめ

ここまで、2025年(令和7年度)の税制改正で見直された「収入の壁」について解説しました。 給与所得控除や基礎控除の引き上げにより、手取りが減りにくくなるなど、働く人にとってプラスの改正といえます。

ただし、税金の負担が軽くなっても、社会保険の「106万円の壁」や「130万円の壁」、住民税の「100万円の壁」は引き続き注意が必要です。 年収が少し増えただけで手取りが減るケースもあるため、働き方を決める際は、税金と社会保険の両面を確認しておきましょう。

また、不動産オーナーの方は、所得税や譲渡所得税の改正内容が資産運用に影響する可能性があります。 修繕費や減価償却のタイミング、譲渡時の税率などをしっかり把握し、長期的な計画を立てておくことが重要です。

不動産の活用や信託を検討されている方は、専門家に相談することで最適な方法を見つけられる場合があります。

まずは下記よりお気軽にお問い合わせください。

この記事のライター・監修者

深代税理士法人

【提案型の税務】

◆税理士法人事務所 売上ランキング(2024年時点)

全国ランキング:第15位(全1,676社中)

東京都ランキング:第10位(全468社中)

◆相続・事業承継を得意分野とし、厚い信頼と豊富な実績!

◆不動産鑑定士、弁護士、司法書士とのネットワークによる安心・信頼のトータルサポートで5万件の相談実績!

https://www.fukashiro-kk.or.jp/

深代税理士法人さんの記事一覧

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

CONTACT

まずは気軽にご相談ください

- 相続の悩みを聞いてほしい!

- 土地活用について

相談したい! - 事業継承について

相談したい!

お電話でのご相談・

お問い合わせ

受付時間 10:00~17:00(水曜・日曜定休)