近年は全国的に土地価格の上昇が続いているため、いつの間にか土地の固定資産税が上がっているケースも増えています。 固定資産税評価額は 3年に1度の評価替えによって見直されるため、毎年じわじわ上がるのではなく、ある年にまとめて大きく上昇したように感じることも少なくありません。 では、固定資産税の上昇に備えて、土地オーナーはどのような対策を取るべきでしょうか。 この記事では、「固定資産税評価額が上がった土地の対処法」について解説します。

Point

- 固定資産税評価額が上がる主な理由は、地価上昇が原因

- 固定資産税評価額は3年に1度のタイミングで評価替えが行われる

- 共同住宅を建てることは、土地の固定資産税を減らすのに効果的

-

目次

固定資産税評価額が上がるとどうなるか

土地の固定資産税評価額が上がると、固定資産税や都市計画税が増えます。

固定資産税が上がると、賃貸経営では収益が悪化し、マイホームや更地を所有している場合は、毎年の税負担が重く感じられるようになります。 次回の2027年度の評価替えでも、土地の固定資産税評価額が上がる可能性は高いため、土地オーナーは対処法を知っておくことが望ましいです。

固定資産税評価額が上がる理由

土地の固定資産税評価額は、地価と連動しています。

日本の地価は2013年頃から全国的に上昇し続けているため、近年は土地の固定資産税評価額が上がっているケースが多いです。

また、土地価格は株価よりも遅れて動くことが一般的です。

最近は株価の上昇も継続していることから今後も地価の上昇は続くものと予想されます。

固定資産税の評価替えのタイミング

固定資産税は、3年に1度のタイミングで評価替えが行われます。

土地の固定資産税は、近隣の公示価格の70%程度で評価される点が特徴です。

公示価格とは、国が毎年行っている1月1日時点の土地の評価額になります。

近年の公示価格は毎年のようにじわじわと上昇していますが、固定資産税評価額は3年分の公示価格の変動をまとめて反映する仕組みになっているため、評価替えの年に「急に税額が上がった」と感じやすい点がポイントです。

なお、次回の固定資産税の評価替えのタイミングは、2027年度(令和9年度)になります。 2027年度の固定資産税評価額は、前年の2026年1月1日時点の公示価格の70%を目途に評価されます。

現在(2026年4月時点)の固定資産税評価額は、2023年1月1日時点の公示価格の70%を目途に評価された価額です。 たとえば、近隣の公示価格が2023年1月1日から2026年1月1日にかけて5%上昇している場合、次回2027年度の固定資産税は5%程度上昇する可能性があります。

共同住宅を建てると固定資産税が抑えられる仕組み

土地の固定資産税は、土地の上に共同住宅(アパートなど)を建てることで節税することができます。 理由としては、土地の上に住宅を建てると、土地に住宅用地の軽減措置と呼ばれる特例が適用されるからです。

土地の固定資産税は、課税標準額に税率を乗じて求めます。

固定資産税

=課税標準額×1.4%

課税標準額とは、税率を掛けて税額を算出するための基準となる金額のことです。

建物の課税標準額は、固定資産税評価額がそのまま課税標準額となります。

一方で、土地の課税標準額は、固定資産税評価額に一定率を乗じたものになることが一般的です。

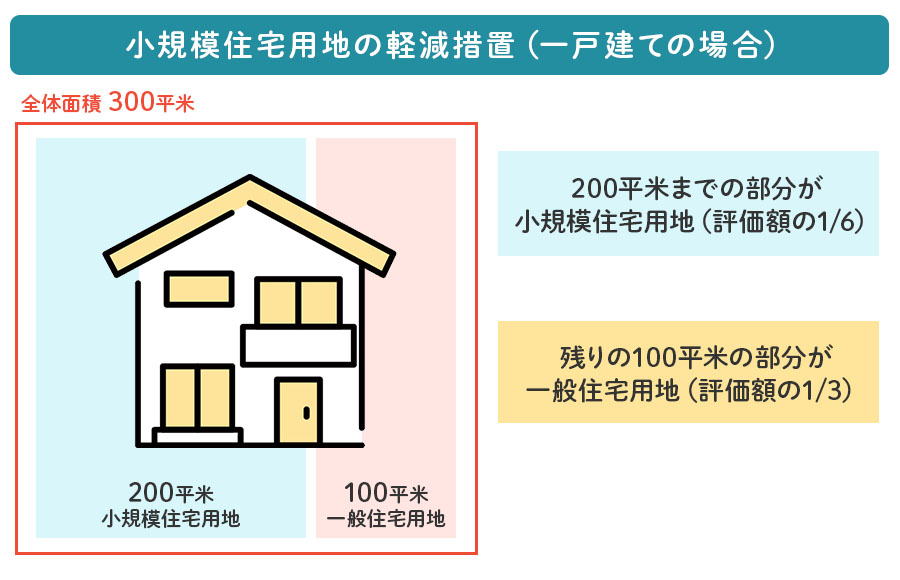

住宅用地の軽減措置が適用されると、面積に応じて課税標準額が以下のように計算されます。

| 定義 | 課税標準額 | |

|---|---|---|

| 小規模住宅 用地 |

住宅用地で住宅1戸につき 200平米までの部分 |

固定資産税評価額の6分の1 |

| 一般住宅用地 | 住宅用地で住宅1戸につき 200平米を超え、 家屋の床面積の10倍までの部分 |

固定資産税評価額の3分の1 |

小規模住宅用地に該当すると、課税標準額は固定資産税評価額の6分の1、一般住宅用地では3分の1となります。 住宅用地の軽減措置は「1戸につき200平米まで」が小規模住宅用地として扱われる点がポイントです。

たとえば、300平米の土地に一戸建てを建てると、

200平米までの部分が小規模住宅用地(評価額の1/6)で、

残りの100平米の部分が一般住宅用地(評価額の1/3)に該当します。

このように、200㎡を超える部分は固定資産税が高くなるということです。

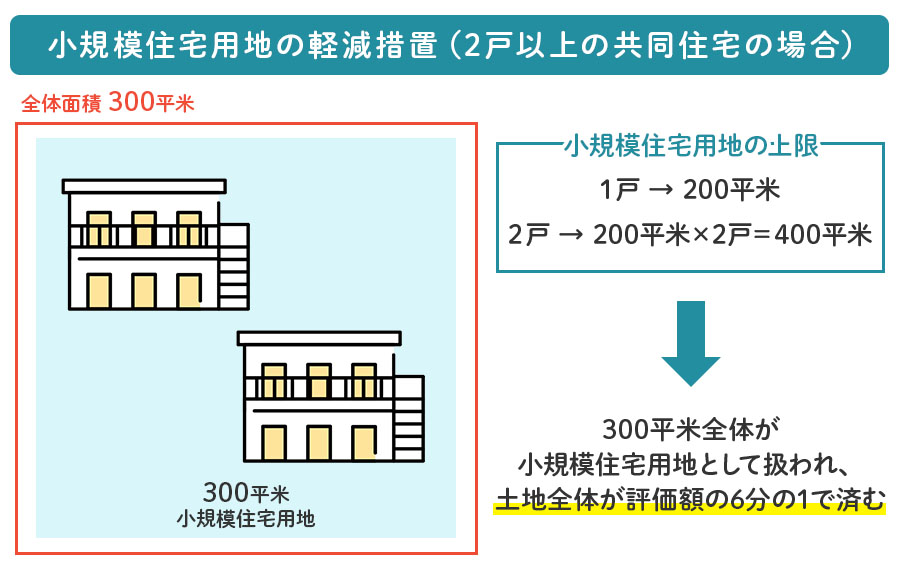

一方で、300平米の土地でも、2戸のアパートなどの共同住宅を建てると、小規模住宅用地の上限が「200平米×2戸=400平米」になります。

結果として、300平米全体が小規模住宅用地として扱われ、土地全体が評価額の6分の1で済むことになります。 つまり、200平米を超える広い土地では、複数戸の共同住宅を建てた方が固定資産税を大きく抑えられるということです。

また、住宅用地の軽減措置が適用されるには、建物の用途が「住宅」であることが条件です。 アパートや賃貸マンション、賃貸併用住宅は対象ですが、店舗や事務所、ビジネスホテル、医療モールなどの住宅以外の用途は原則対象外となります。

固定資産税の上昇に備える対策

この章では、固定資産税の上昇に備えた対策について解説します。

更地であれば土地活用をする

更地であれば、アパートや賃貸マンションなどの住宅用途での土地活用を行うことが、固定資産税を抑えるのに効果的です。

ただし例外として、店舗兼共同住宅でも、住宅部分の面積が全体の4分の1以上あれば、下表の率を乗じて得た面積に住宅用地の軽減措置が適用されます。

| 建物の種類 | 住宅部分の割合 | 率※ |

|---|---|---|

|

地上階数5以上を 有する耐火建築物 |

1/4以上1/2未満 | 0.5 |

| 1/2以上3/4未満 | 0.75 | |

| 3/4以上 | 1.0 | |

| 上記以外の建物 | 1/4以上1/2未満 | 0.5 |

| 1/2以上 | 1.0 |

※率は市区町村によって異なる場合があります。

※住宅用地の面積が建物の床面積の10倍超の場合は、床面積の10倍に上表の率を乗じた面積が対象です。

そのため、店舗も誘致できる立地の場合には、1階を店舗にし、2階以上を住宅にすると土地の固定資産税を抑えることができます。

すでに活用している場合:家賃や地代の増額交渉をする

すでに活用している賃貸物件をお持ちの方は、土地の固定資産税の上昇をきっかけに家賃や地代の増額交渉を行うことが効果的です。

借地借家法では、以下の3つのケースにおいて貸し主から借り主に対して賃料を増額請求することが認められています。

【増減額を請求できるケース】

- 土地もしくは建物の固定資産税などの負担が増加したとき

- 土地もしくは建物の価格が上昇したとき

- 近隣の同種賃貸物件と比較して、現在の賃料が不相当となったとき

賃料増額を請求するタイミングはこれらの条件を満たしていればよく、更新時に限定されません。

つまり、増額交渉はいつでも可能なため、土地の固定資産税が上昇した場合は、それを根拠に増額を打診することをおすすめします。

売却する

土地の固定資産税が上がっているタイミングは、不動産価格が高騰している時期と重なるケースが多いのが特徴です。 つまりそのタイミングは、高値で売却できる可能性が高いため、活用しにくい土地であれば売却を検討する良い機会となります。

田舎の土地や形状の悪い土地、段差のある土地など、今後も活用が難しい土地は、この機会に売却を試みることをおすすめします。

まとめ

以上、固定資産税評価額が上がった土地の対処法について解説してきました。

土地の固定資産税評価額が上がっている理由は、近年継続している地価上昇にあります。

次回の評価替えのタイミングは、2027年度(令和9年度) に実施され、2026年1月1日時点の公示価格が反映されます。

土地の固定資産税は、共同住宅を建てることで安くすることができます。

また、固定資産税の上昇対策としては、更地の土地活用や既存物件の賃上げ交渉、活用しにくい土地の売却といった選択肢があります。

固定資産税評価額の上昇に関してお困りのことがあれば、下記よりお気軽にご相談ください。

この記事のライター・監修者

不動産鑑定士

竹内英二

不動産鑑定事務所および宅地建物取引業者である(株)グロープロフィットの代表取締役。不動産鑑定士、宅地建物取引士、賃貸不動産経営管理士、住宅ローンアドバイザー、公認不動産コンサルティングマスター(相続対策専門士)、中小企業診断士。

土地活用と賃貸借の分野が得意。賃貸に関しては、貸主や借主からの相談を多く受けている。

竹内英二さんの記事一覧

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

CONTACT

まずは気軽にご相談ください

- 相続の悩みを聞いてほしい!

- 土地活用について

相談したい! - 事業継承について

相談したい!

お電話でのご相談・

お問い合わせ

受付時間 10:00~17:00(水曜・日曜定休)