賃貸併用住宅のメリット

商品特長

スターツの賃貸併用住宅は、オーダーメイドによる完全自由設計でご自宅部分をご提供します。広いキッチンやルーフバルコニーの採用など、ご要望を伺いながらお客様の希望を形にしていきます。 賃貸部分については、地域ごとの綿密な市場調査に基づいた間取り設定を行い、グループ直営のスターツピタットハウスで募集活動を行います。 また、私どもスターツでは賃貸併用住宅への免震構造の導入をお勧めしております。室内への被害を最小限に抑える免震構造を採用すれば、大きな地震に遭遇しても普段通りの生活を続けることが可能です。 免震の効果は賃貸部分にも及びますので、地震に強い安心・安全な賃貸住宅として、周囲の物件との差別化が図れます。

賃貸併用住宅の節税効果

相続税改正のポイント

平成27年1月1日の税制改正により、相続税の基礎控除の縮小と最高税率が引き上げられ、課税対象者が増える見通しです。一方で小規模宅地の特例は拡充され、親子間で自宅を相続する場合、条件にもよりますが、敷地の最大330m2まで80%の評価減を受けることができます。自宅の相続税対策は、この特例を上手に使うことが重要です。

基礎控除の縮小

| 改正前(平成26年12月31日まで) |

改正後(平成27年1月1日から) |

| 5,000万円 + 1,000万円 × 法定相続人 |

3,000万円 + 600万円 × 法定相続人 |

基礎控除の縮小

| 改正前(平成26年12月31日まで) |

改正後(平成27年1月1日から) |

| 資産取得額 3億円超 50% |

資産取得額 3億円以上6億円未満 50%、6億円超 55% |

小規模宅地の特例(特定居住用宅地の場合)拡充

| 改正前(平成26年12月31日まで) |

改正後(平成27年1月1日から) |

| 面積240平方メートルまで評価額80%減 |

面積330平方メートルまで評価額80%減 |

税制改正の影響

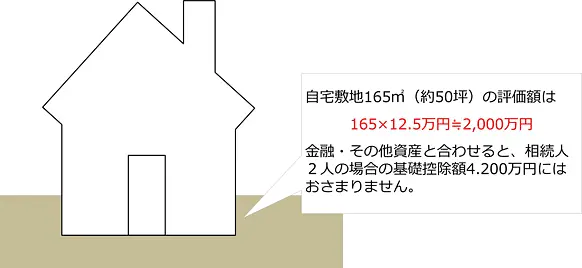

路線価の高い首都圏ほど相続税制改正の影響は大きく、東京、神奈川、千葉、埼玉の一都三県では、一般的な一戸建てを所有しているだけでも、相続税の課税対象になる可能性があります。

【事例】路線価125,000円/m2の地域保有資産

- 一軒家(自宅敷地50坪程度)

- 金融資産 2,000万円

- その他資産 300万円

相続人が2人の場合

相続税の評価額を減らし、負担額を軽減するためには、特定居住用宅地の特例を利用するための親子世帯による同居や、建て替え、新築のための借入が効果的です。賃貸併用住宅なら、お子様世帯が住まない場合は余っている住戸を賃貸に回すことが可能です。

賃貸併用住宅の節税効果

賃貸併用住宅を建築すると、土地の相続税評価額が減少するため、税負担額を軽減することができます。また条件にもよりますが、自宅部分については小規模宅地の特例(特定居住用宅地)を使用することができます。

【事例】

相続税評価額1億円、330m2(約100坪)の土地に賃貸併用住宅を建築した場合(借地権割合70%、借家権割合30%、賃貸割合50%で想定)

①貸家建付地による土地の評価減

自宅部分の評価額×(適用面積/敷地面積)×(1-80%)

4,475万円×165m2/330m2×0(1-80%)=895万円

②小規模宅地の特例(特定居住用宅地)を利用した敷地の評価減

自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

1億円 ×(1-0.7×0.3×50%)= 8,950万円

賃貸併用住宅の敷地に小規模宅地の特例を使用する場合、自宅部分の割合に応じた面積分の評価額に適用されます。本事例は自宅部分が建物の50%のため、特例が適用できる敷地面積は165m2、評価額は4,475万円になります。

③評価減適用後の相続税評価額

| 評価減前の相続税評価額 |

1億円 |

| 評価減後の相続税評価額 |

5,370万円 |

| 建築と特例による評価減の効果 |

4,630万円

|

賃貸併用住宅のメリット

賃貸併用住宅には自宅のみの専用住宅にはない、賃貸部分から得られる賃料収入、それに伴うローン返済の軽減や相続税の軽減など様々なメリットがあります。

賃貸併用住宅・二世帯住宅・専用住宅の比較

|

賃貸併用住宅(2階建) |

二世帯住宅(2階建) |

専用住宅(2階建) |

| 投資額(建築費・諸費用) |

10,000万円 |

6,000万円 |

3,000万円 |

年間ローン返済

(元利均等30年、金利2%) |

444万円 |

265万円 |

132万円 |

| 年間賃料収入 |

720万円

(1LDK6戸 賃料12万円) |

無 |

無 |

| 年間収支 |

- |

541万円 |

396万円 |

| メリット |

- 賃料収入が得られ、現金収支はプラス

- 敷地の相続税評価額が下がる

- 可変性を持たせることで将来対応が可能

|

|

|

| デメリット |

- 初期投資額が大きい

- 賃貸住戸の募集・管理、空室リスクへの備えが必要

|

- 支出が多く、家計への負担が大きい

- 家族環境の変化により、二世帯部分を十分に活かせないことがある

|

- 敷地の相続税評価額が下がらない

- 小規模宅地の特例が受けられないことがある

|

※敷地面積330m2(約100坪)、建蔽率60%、容積率200%の場合

一世帯のみで住む専用住宅は投資額が抑えられますが、建築をしても敷地の相続税評価額が下がらないケースもあり、小規模宅地の特例を受けるための条件に制約があるため、相続税対策という観点では不利になります。 親子二世帯で住む二世帯住宅は、小規模宅地の特例(特定居住用宅地)が最大限活用できますが、支出も多く、家計の負担が大きくなりがちです。また、お子様世帯が独立した場合など将来の家族環境の変化によっては、二世帯部分を十分に活かせないことも考えられます。

賃貸併用住宅は投資額こそ大きいものの賃料収入を得られ、家計への負担を抑えることができます。また、敷地の評価額が下がるため、相続税対策の効果も期待できます。賃貸部分をお子様・お孫様世帯の住居に転用すれば小規模宅地の特例の適用を受けることもでき、ライフスタイルや使用目的に合わせて使い方を変えられることがポイントです。